يا جماعة الخير، السلام عليكم ورحمة الله. معكم أخوكم أبو عمر.

قبل كم سنة، كنت قاعد مع حالي بفكر أعمل تطبيق صغير يساعدني أنا والعائلة على إدارة مصاريفنا. الفكرة كانت بسيطة: تطبيق واحد يجمع كل حساباتنا من البنوك المختلفة وبطاقات الائتمان ويعطينا صورة واضحة وين بتروح فلوسنا. قلت لحالي “شغلة بسيطة لمبرمج زيي”. لكن يا ويلي شو أكلت هوا!

اكتشفت إنه كل بنك عبارة عن قلعة محصنة. عشان أجيب بياناتي، لازم أدخل على موقع كل بنك لحال، وأحياناً أضطر أحمّل كشف حساب بصيغة PDF أو Excel، وبعدين أكتب كود يقرأ هاي الملفات ويحللها. كانت شغلة بتجلّط، عملية يدوية، وكل ما يتغير تصميم الموقع أو شكل الملف، الكود تبعي يخرب ولازم أصلّحه. حسيت إنه بياناتي، اللي هي ملكي أنا، مسجونة عند البنك، وما بقدر أستخدمها بحرية. يومها قلت: “لهون وبس! لازم يكون في حل أحسن من هيك”.

وهذا “الحل الأحسن” يا إخواني، هو ما يُعرف اليوم بـ “المصرفية المفتوحة” أو الـ Open Banking. خلونا نحكي قصتها وكيف أنقذتنا من هذا الجحيم الرقمي.

ما هي هذه “الصوامع” اللعينة؟ شرح مبسط لمشكلة الأنظمة المغلقة

قبل المصرفية المفتوحة، كان العالم المالي عبارة عن مجموعة جزر منعزلة. كل بنك أو مؤسسة مالية كان “صومعة بيانات” (Data Silo). تخيل أن لديك حساباً في بنك (أ)، وبطاقة ائتمان من بنك (ب)، وقرضاً من شركة تمويل (ج). هذه الكيانات الثلاثة لا تتحدث مع بعضها البعض.

بياناتك المالية، التي هي في النهاية ملكك، كانت مبعثرة ومحتجزة داخل هذه الصوامع. إذا أردت الحصول على نظرة شاملة لوضعك المالي، كان عليك القيام بواحد من أمرين، وكلاهما سيء:

- العمل اليدوي: تسجيل الدخول إلى كل منصة على حدة، وتجميع البيانات يدوياً في جدول بيانات (Spreadsheet). هذا أمر ممل، ومضيعة للوقت، وعرضة للأخطاء البشرية.

- كشط الشاشة (Screen Scraping): هذه كانت “الحيلة” التي تستخدمها بعض التطبيقات القديمة. كانت تطلب منك اسم المستخدم وكلمة المرور الخاصة بك، ثم يقوم “بوت” بتسجيل الدخول إلى حسابك البنكي نيابة عنك، ويقوم “بكشط” أو نسخ البيانات المعروضة على الشاشة. كانت طريقة هشة وغير آمنة إطلاقاً، فأنت تعطي بيانات تسجيل دخولك لطرف ثالث، وأي تغيير بسيط في واجهة البنك كان يكسر التطبيق بأكمله.

هذا الوضع لم يكن محبطاً للمستخدمين فقط، بل كان يقتل الابتكار. كيف يمكن لشركة ناشئة أن تبني خدمة مالية ذكية إذا كان الوصول إلى البيانات الأساسية شبه مستحيل؟

المنقذ وصل: تعريف المصرفية المفتوحة (Open Banking) بلغة بسيطة

المصرفية المفتوحة هي ببساطة ثورة قائمة على مبدأ أساسي: أنت تملك بياناتك المالية، ويجب أن يكون لديك الحق في مشاركتها بشكل آمن مع من تشاء.

لتحقيق ذلك، ألزمت التشريعات في العديد من المناطق (مثل توجيه خدمات الدفع الثاني PSD2 في أوروبا) البنوك ببناء “أبواب” آمنة وموحدة تسمى واجهات برمجة التطبيقات (APIs). هذه الواجهات تسمح للتطبيقات والخدمات المرخصة من طرف ثالث (بموافقتك الصريحة) بالوصول إلى بيانات حسابك أو حتى إجراء مدفوعات نيابة عنك.

شرح الـ API ببساطة: تخيل أنك في مطعم. البنك هو المطبخ الذي يحتوي على كل المكونات (بياناتك). أنت العميل، والتطبيق الذي تستخدمه هو أنت على الطاولة. الـ API هو النادل. أنت لا تذهب إلى المطبخ بنفسك لتحضر طعامك، بل تطلب من النادل (الـ API) أن يحضر لك طبقاً محدداً (بيانات محددة). النادل يذهب للمطبخ، يأخذ الطلب المسموح به فقط، ويعود به إليك. إنه وسيط آمن ومنظم.

وبهذه الطريقة، لم تعد التطبيقات بحاجة إلى كلمة المرور الخاصة بك. بدلاً من ذلك، عندما تريد ربط حسابك البنكي بتطبيق ما، يقوم التطبيق بإعادة توجيهك إلى صفحة تسجيل الدخول الآمنة الخاصة بالبنك نفسه. أنت توافق على منح التطبيق صلاحيات معينة (مثلاً: “الاطلاع على الأرصدة والمعاملات فقط”)، ثم يعود التطبيق ومعه “مفتاح مؤقت” (Token) يسمح له بالوصول إلى ما سمحت به فقط، ولفترة محدودة.

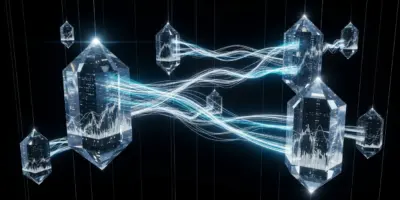

كيف يعمل هذا السحر؟ نظرة تقنية تحت الغطاء

كفنيين، يهمنا أن نفهم ما يحدث خلف الكواليس. العملية ليست سحراً، بل هي بروتوكولات وهندسة برمجيات مدروسة جيداً.

العمود الفقري: واجهات برمجة التطبيقات (APIs)

تعتمد المصرفية المفتوحة بشكل أساسي على واجهات برمجة التطبيقات من نوع RESTful APIs. هذه الواجهات تستخدم بروتوكول HTTP القياسي، مما يجعلها سهلة الفهم والاستخدام للمطورين. البيانات عادة ما يتم تبادلها بصيغة JSON (JavaScript Object Notation)، وهي صيغة خفيفة ومقروءة للبشر والآلات على حد سواء.

على سبيل المثال، قد يبدو طلب لجلب المعاملات الأخيرة من حساب معين هكذا:

GET /v1/accounts/{accountId}/transactions?startDate=2024-01-01&endDate=2024-01-31

Host: api.bank.com

Authorization: Bearer [ACCESS_TOKEN]

وسيكون الرد عبارة عن ملف JSON يحتوي على قائمة بالمعاملات:

{

"transactions": [

{

"transactionId": "txn_12345",

"date": "2024-01-15",

"description": "سوبر ماركت الخير",

"amount": -75.50,

"currency": "USD"

},

{

"transactionId": "txn_12346",

"date": "2024-01-10",

"description": "تحويل راتب",

"amount": 2500.00,

"currency": "USD"

}

]

}

الأمان أولاً: بروتوكول OAuth 2.0

السؤال الأهم هو: كيف نضمن الأمان؟ الجواب يكمن في بروتوكول التفويض المفتوح OAuth 2.0. هذا البروتوكول هو المعيار الصناعي لمنح الوصول الآمن. إليك خطواته المبسطة:

- طلب التفويض: تطبيق إدارة الأموال (العميل) يطلب من المستخدم (أنت) السماح له بالوصول إلى بياناته في البنك.

- إعادة التوجيه: التطبيق يعيد توجيهك إلى صفحة تسجيل الدخول الخاصة بالبنك. (مهم: كلمة المرور الخاصة بك لا يتم إدخالها أبداً في التطبيق نفسه).

- الموافقة: بعد تسجيل الدخول، يعرض عليك البنك قائمة بالصلاحيات التي يطلبها التطبيق (مثل “عرض الأرصدة”، “عرض المعاملات”). أنت توافق على هذا الطلب.

- رمز التفويض: يقوم البنك بإعادتك إلى التطبيق مرة أخرى، ومعه “رمز تفويض” (Authorization Code) مؤقت.

- الحصول على مفتاح الوصول: في الخلفية، يتواصل التطبيق مع خادم البنك مباشرة، ويستبدل رمز التفويض بـ “مفتاح وصول” (Access Token).

- الوصول للبيانات: يستخدم التطبيق هذا المفتاح للقيام بالطلبات (API Calls) التي سمحت بها. هذا المفتاح له صلاحية محدودة وينتهي بعد فترة معينة، ولا يمكن استخدامه للقيام بأي شيء لم توافق عليه.

هذه العملية تضمن أنك المتحكم الكامل، وأن بيانات اعتمادك الحساسة تبقى بأمان مع البنك فقط.

ما الذي تغير على أرض الواقع؟ تطبيقات ثورية بفضل المصرفية المفتوحة

هذه التقنية لم تكن مجرد تحسين بسيط، بل كانت شرارة أشعلت ثورة في الخدمات المالية. فجأة، أصبح من الممكن بناء أنواع جديدة تماماً من التطبيقات:

- تطبيقات إدارة الأموال الشخصية (PFM): الآن يمكنك رؤية كل حساباتك (بنوك، بطاقات، استثمارات) في لوحة تحكم واحدة، مع تحليلات ذكية لمصاريفك وعاداتك المالية.

- تبسيط عمليات الإقراض: بدلاً من تقديم أكوام من الأوراق وكشوفات الحساب للحصول على قرض، يمكنك الآن منح المُقرض وصولاً مؤقتاً لقراءة بياناتك المالية، فيتم تقييم أهليتك في دقائق بدلاً من أسابيع.

- خدمات دفع مبتكرة: يمكنك الدفع مباشرة من حسابك البنكي عبر تطبيقات الطرف الثالث دون الحاجة لإدخال تفاصيل البطاقة في كل مرة.

- التأهيل الائتماني الذكي: شركات التكنولوجيا المالية يمكنها الآن بناء نماذج تقييم ائتماني أكثر عدلاً ودقة، بالاعتماد على التدفقات النقدية الفعلية بدلاً من الاعتماد فقط على التاريخ الائتماني التقليدي.

نصائح من خبرة أبو عمر للمطورين ورواد الأعمال

بعد ما خضت في هذا المجال، حابب أشارككم كم نصيحة من القلب:

- للمطورين: لا تعيدوا اختراع العجلة!

صحيح أن البنوك توفر واجهات برمجة، لكن كل بنك له تفاصيله الصغيرة المختلفة. بدلاً من أن تتعب حالك وتربط مع كل بنك على حدة، استخدم “مجمّعي الواجهات” (API Aggregators) مثل Plaid, Tink, أو Tarabut Gateway في منطقتنا. هذه الشركات قامت بالعمل الشاق بالنيابة عنك، وتوفر لك واجهة برمجة موحدة تتحدث مع مئات البنوك. “ريح راسك وخليهم هم يتغلبوا مع البنوك”. - لرواد الأعمال: ابحثوا عن المشاكل المتخصصة (Niche Problems).

السوق مليء بتطبيقات إدارة الأموال العامة. لكن الفرص الحقيقية تكمن في حل مشاكل فئات معينة. مثلاً: أداة للمستقلين (Freelancers) تساعدهم على فصل مصاريف العمل عن المصاريف الشخصية وتجهيز ضرائبهم تلقائياً. أو تطبيق يساعد العائلات على وضع ميزانية مشتركة للمصاريف المنزلية. كلما كان الحل متخصصاً أكثر، زادت قيمته. - للجميع: بياناتك هي أثمن ما تملك.

عندما يطلب منك تطبيق ما ربط حسابك البنكي، اقرأ جيداً الصلاحيات التي تمنحها له. هل يطلب فقط “عرض البيانات” أم يطلب “إجراء المدفوعات”؟ أعطِ الصلاحيات التي تحتاجها الخدمة فقط، وراجع هذه الأذونات بشكل دوري من خلال تطبيق البنك الخاص بك.

الخلاصة: من سجن البيانات إلى حرية الابتكار 💡

قصة المصرفية المفتوحة هي قصة انتقال من عالم مغلق ومحبط، إلى عالم مفتوح يضع المستخدم في مركز التحكم. لقد حطمت هذه التقنية “صوامع” البيانات التي بنتها البنوك على مدى عقود، وحررت بياناتنا لنستخدمها في بناء مستقبل مالي أفضل وأكثر ذكاءً.

في المرة القادمة التي تربط فيها حسابك البنكي بتطبيق مالي بضغطة زر، تذكر تلك الثورة الصامتة التي قامت بها واجهات برمجة التطبيقات. المستقبل المالي مفتوح، والفرص فيه لا حدود لها لمن يملك الفكرة والشجاعة لتنفيذها. يلا يا شباب، خلينا نبني هالمستقبل مع بعض!